MIDリート投資法人のポートフォリオの上位を占める大阪ビジネスパークのツイン21と松下IMPビル

MIDリート投資法人のポートフォリオの上位を占める大阪ビジネスパークのツイン21と松下IMPビルしかし、大幅な減配が必要なことがわかっていて、なぜ保有物件を売却することになったのか? そこには上場当時からMIDリート投資法人が抱えていた問題が絡んでいた。

「今回、売却される物件は一棟丸ごとパナソニック(6752)がショールームとして使っていたんですが、大阪・梅田にできたグランフロント大阪に新しくショールームを開設するので、5月31日で契約を解約することになった。MIDリート投資法人は上場当初から保有物件のテナントがパナソニックに集中していて、分散が効いていない点が問題視されていたんですが、当時はパナソニックの業績が今のように悪くなるとは考えられておらず、大きな問題にはならなかった。今回は分散効果が効かないリスクが顕在化したということですね」

大阪のオフィスビルの供給は今年がピーク

パナソニックのショールームが移転するにあたり、「パナソニック大阪京橋ビル」にほかのテナントを入れようとしたものの、昭和49年竣工とかなり古い物件で、しかもパナソニック1社で使っていたために、テナントを貸すには大幅な内装の変更も必要な状況だった。「そのうえ、グランフロント大阪など新しいオフィスビルも完成し、大阪は今年がオフィスビルの供給のピーク。テナントが入る見込みもなかったので、昨年末時点で帳簿価格に対して鑑定価格が大幅に下がり、保有していても減損処理(保有する不動産などの市場価格が大幅に低下し、回復が見込めない場合、簿価と市場価格の差額を損失として計上すること)が必要になりそうだったので売るという選択をしたようです」

テナントの多くがパナソニックという部分で分散効果が効いておらず、保有物件の老朽化が進んでいて含み益がある物件が少なかったことで売却損の相殺もできず、しかも新しいオフィスビルが急増したことでテナントも入りにくいという状況が重なり、今回の大幅な減配をすることになったのだ。

J-REITへの投資では保有物件の精査も必要!

しかし、これは「突然、降って湧いたことではない」という。「パナソニックとの契約が5月31日に解約されるのは昨年10月末に発表されていたので、『今日発表するの!?』という意外さはあったものの、きちんと中身を見ている投資家には『いつかはこうなる』とわかっていたはずです。ただ、アベノミクス効果なのか、昨年末からは『J-REITなら何でも上がっていた』ので、中身を精査しない人にとっては割安感があるように見えていた」

心配なのは、今後も大幅な減配を出す銘柄が出てくるのかどうか? そして、MIDリート投資法人を保有している投資家はどうすべきなのか?

「日本にJ-REITが誕生して11年になりますが、こういう事例は過去に4回だけで、今回のMIDリート投資法人は前述のような悪条件が重なった稀有な例だ と言えると思います。しかも、今回はテナントがいなくなって賃料収入が減って減配したわけではなく、あくまで売却損が出て分配金が減っただけなので、大幅な減配が行われるのは平成25年6月期だけ。売却する資金で新たに『肥後橋MIDビル』を取得することが決まっており、『当面の懸念材料は減った』という見方もできます」

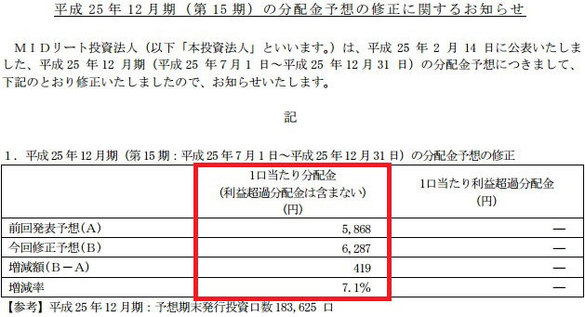

しかも、平成25年6月期の大幅な減配と同時に、平成25年12月期には予想分配金を上方修正する開示も発表している。

「平成25年12月期は予想分配金を5868円から6287円に上方修正しているので、この分配金が続くと考えれば、今、慌てて安く売らなくても、もう少し我慢して、価格が戻ったときに売ればいい。ただ、長期保有を考えるなら、ほかに魅力的な銘柄があるので、あえてMIDリート投資法人を買う必要はないと思います」

平成25年12月期は、6月期から一転、6287円の分配金を予想

平成25年12月期は、6月期から一転、6287円の分配金を予想