(以下引用)

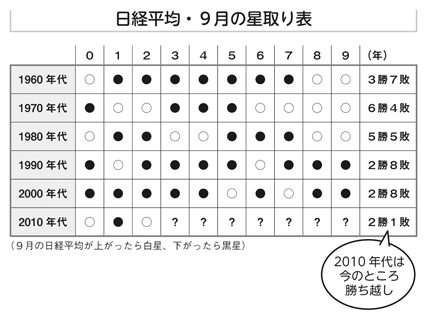

1990年から2012年までの23年間をみても6勝17敗、75%の確率で負けています。

理由はいくつかありますが、日本には3月決算の会社が非常に多いことがその一因として挙げられると思います。日本の株式市場では3月決算の銘柄が一番多い、つまり、9月は「中間決算期末が一番多い月」であるといえます。

企業の立場から考えてみましょう。今年度が半分終わろうとしているところで、「今期の業績の雲行きが怪しい」となったとき、企業は9月中旬の段階で、「業績予想は下方修正しておこう」と考えます。

強気な業績予想のまま決算が出たときに株価がガクンと下がるよりも、先に「ちょっと危ないかも」とエクスキューズしておいて、「思ったより悪くなかった!」となるほうが、よいに決まっているからです。企業業績が極端に悪化していれば、間違いなく大幅な下方修正をすることでしょう。

業績予想が下方修正されているのに、株価が上がるということはほとんどあり得ませんから、9月の日経平均下落につながるというわけです。

9月ほどではありませんが、四半期決算の関係で3・6・12月の3の倍数月も同様に売られがちになります。

一方、マーケットには多種多様な機関投資家が参加していますが、国内のファンドの投資家にとっても、9月は特別な月です。というのも、企業と同様に、国内のファンドも9月は中間期末にあたるのです。それは何を意味するかというと、ファンドにかかわるアナリストたちは運用レポートを書かなければならず、株を買う物理的な時間も惜しいし、レポートには運用結果を「プラス」と書いておきたいので、状況がいいうちに手じまい、つまり株を売っておきたいという心理が働きます。

大きな資金を持っているファンドが株を買わなくなるだけでなく、決算対策売り出るので、ただでさえ下がりやすい9月に、さらに拍車をかける結果となるのです。

投資家のみなさんは、株価というのは基本的にその会社の業績や、マーケットでの需給関係で決まるというのはご存知のことと思います。しかし、それだけではないのが株式投資のおもしろいところ。

同じ時期に同じように起こる株価の動きがあり、これは、アノマリー(Anomaly)と呼ばれ合理的には説明できないのですが、よく当たるとされている経験則の1つです。

たとえば相場の格言として耳にするのが「節分天井彼岸底(せつぶんてんじょうひがんぞこ)」(2月3日の節分あたりが高値で、3月21日の春分の日前後のお彼岸が底になるという意味)とか「夏枯れ相場」(夏は相場が低迷して活発には動かない)などがあります。これは「年間アノマリー」です。

年中行事があるように、株式の世界にも年間スケジュールにもとづく“行事”的な資金の流れがあります。この流れを知れば、株価の大まかな傾向も予測することができます。

バカンスとクリスマスは

外国人投資家の動きが鈍くなる

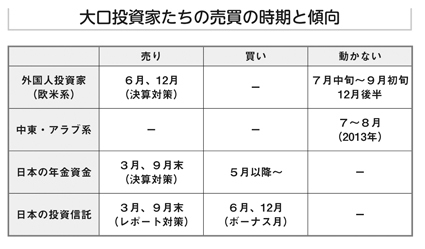

また、マーケットに参加している外国人投資家も、月によって特色のある動きをします。というのも、外国では決算月が6月や12月であることが多いうえ、欧米ではバケーションやクリスマス休暇、イスラム圏ならラマダン(断食月)などの季節要素を加味する必要があるからです。なお、ここでいう外国人投資家とは、「オイルマネー(中近東を中心にした国々の資金のこと)」「政府系ファンド(ソブリン・ウェルス・ファンドとも言われ、各国の政府が出資するファンド)」「米国年金基金」「欧州系年金基金」などが挙げられます。

米国年金基金や欧州系年金基金は、資金が大きいので大型株を好み、買いと売りが連続するものの、買ったら長期間保有し続ける傾向があります。そのため、夏のバケーションシーズン(7月中旬〜9月初旬)とクリスマス休暇(12月後半)には動かないという傾向がありますが、それ以外のタイミングでは季節要素は乏しいといえます。

オイルマネーの動きは

ラマダン時期に影響される

しかし、最近の外国人投資家には、オイルマネーや政府系ファンドの割合が増えています。特に政府系ファンドは、産油国や資源国の機関が多いので、傾向がオイルマネーとかぶっています。特色は、彼らはイスラムの戒律を忠実に守るため、“シャリア”というイスラム法に合致する銘柄にしか投資できない点です。NG銘柄は、広告・メディア、酒類、金融、ギャンブル、豚肉、ポルノ、タバコ、金銀取引に関するもの。逆に、ハイテク銘柄や淡水化に関する銘柄を好みます。また、代替エネルギー系の銘柄も、原油の存在を脅かすものとして自分の管理下に置いておきたいという心理から、よく買っているようです。

彼らは6月・12月の決算より、ラマダンという断食の習慣の影響が大きく、ラマダンの期間には相場の動きが止まりがちです。ラマダンは毎年11日ほどずつ早まり、およそ33年で季節が一巡します。ちなみに2013年は7月9日から8月7日です。つまりそろそろラマダン明けになるため、オイルマネーがまた入ってくると予想することもできます。

日本の機関投資家は

決算前には動きにくい

一方、国内の機関投資家である「国内投資信託」「年金基金」の資金には、決算月の3月末と半期決算月の9月末には動きにくいという傾向が共通しています。特に季節要素が顕著なのは年金基金で、これは3月末前に決算対策売りをするだけでなく、4〜5月には新規資金が入るために、5月以降の買いが増えます。3月末に翌年度の運用資金計画を立案、4月に決めて、5〜6月に買うという、わかりやすい年間計画があるからです。銘柄も大型株志向が強いようです。国内投資信託は、先に述べたように3月・9月は運用者がレポートを書くために、先に手じまいをしてしまうので、動きは鈍りがち。逆に6月・12月のボーナスシーズンは、資金が流入するので買いが増えます。

銘柄はそれぞれの商品の目論見書をチェックしてみるとわかりますが、最近は高配当利回り銘柄や、「環境」などわかりやすいテーマでくくった商品に含まれる銘柄が人気のようなので、そうした傾向を知っておくと売買タイミングもとらえやすくなるでしょう。

(引用元:ZAKZAK)